人民币基金境外红筹架构股权投资的法律路径、核心风险与合规要点

随着中国资本市场的逐步开放与企业国际化战略的深化,人民币基金通过境外红筹架构进行股权投资,已成为连接境内资本与境外上市资产的重要桥梁。这一模式涉及复杂的跨境法律与监管安排,需在合规框架内审慎设计与执行。

一、 核心模式与法律路径分析

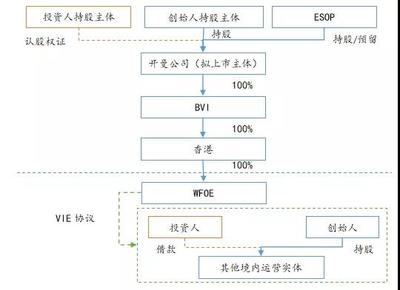

人民币基金投资境外红筹架构,通常指基金以境内注册的人民币资金,通过合法途径出境,投资于在开曼群岛、英属维尔京群岛(BVI)等地设立的控股公司(即“红筹架构”中的境外上市主体或其上层持股平台),进而间接持有中国境内运营公司的权益。主要法律路径包括:

- 合格境内有限合伙人(QDLP)/合格境内投资企业(QDIE)渠道:基金通过申请相应额度,将境内人民币兑换为外币后直接投资于境外标的。此路径受额度审批管理,合规性高,但门槛与时间成本亦较高。

- 境外直接投资(ODI)备案/核准:基金或其指定境内实体向商务部门、发改委及外汇管理部门办理境外投资备案或核准,完成外汇登记后资金合法出境。这是目前最主流的方式,其核心法律依据是《企业境外投资管理办法》及外汇管理法规。

- “内保外贷”等结构性安排:基金在境内提供担保,由境外关联方从境外金融机构获取贷款进行投资。此方式涉及跨境担保登记,需严格遵守国家外汇管理局关于跨境担保的外汇管理规定。

二、 关键法律节点与风险剖析

- ODI合规风险:未能取得完备的备案/核准文件或违反登记事项(如投资领域、金额限制),可能导致资金无法出境、后续收益汇回受阻,甚至面临行政处罚。特别需关注国家发展改革委与商务部发布的《境外投资敏感行业目录》,避免涉足禁止或限制类行业。

- 红筹架构本身的合法性风险:需确保红筹架构的搭建(特别是通过VIE协议控制方式)不违反中国现行关于外商投资准入、行业监管(如电信、教育、互联网数据安全)的法律法规。国家近年来对VIE架构的监管态度趋于审慎与明确,相关合规审查至关重要。

- 外汇管制风险:投资本金、股息、减持退出所得等资金的跨境流动,均需遵循“资金如何出去、如何回来”的原则,履行国际收支申报与外汇登记手续。任何环节的疏漏都可能引发外汇违规风险。

- 税务风险:涉及中国、中间控股地、最终投资目的地的多重税收管辖。需合理设计投资层级与路径,关注税收协定待遇,防范潜在的重复征税以及因缺乏商业实质引发的反避税调查(如受控外国企业CFC规则、一般反避税条款的适用)。

- 退出路径的法律不确定性:未来通过境外控股公司上市退出,或通过股权转让、清算等方式收回投资时,均需确保其符合中国关于境外上市、跨境股权转让、资金汇回等环节的持续监管要求。

三、 法律合规与风险防范建议

- 前置尽职调查:不仅对目标公司的业务、财务进行尽调,更需对红筹架构的历史沿革、合规性、协议有效性进行穿透式法律审查,评估其可持续性。

- 确保ODI流程完备:在投资决议前,尽早启动并与专业机构协作完成国内主管部门的全部审批/备案程序,取得《企业境外投资证书》及业务登记凭证。

- 投资文件中的风险管控:在股东协议、认购协议等法律文件中,应设置与ODI合规、架构稳定性、中国政府审批相关的先决条件、陈述保证条款以及相应的补偿与退出机制。

- 持续合规管理:投资后,需持续关注中、外法律与政策的变化(特别是数据跨境、网络安全、行业外资限制等领域),及时调整架构或运营方式,确保长期合规。

- 借助专业力量:全程引入在跨境投资、外汇、税务领域有丰富经验的律师事务所、会计师事务所提供支持,确保交易结构与文件经得起监管审视与时间考验。

人民币基金投资境外红筹架构是一项专业性极强的跨境法律实践。成功的核心在于深刻理解并严格遵守中国资本项目管制与境外监管要求,通过精准的法律结构设计与全流程的合规管理,在有效控制法律与政策风险的前提下,实现跨境资本的战略配置与增值回报。

如若转载,请注明出处:http://www.billiardsupplychain.com/product/41.html

更新时间:2026-02-24 07:17:29