保险资管新规下《股权投资计划实施细则》深度解读与股权投资机遇展望

国家金融监督管理总局发布并实施了《股权投资计划实施细则》(以下简称《细则》),作为保险资产管理行业新规体系的重要组成部分,该细则的出台标志着保险资金进行股权投资进入了更加规范化、透明化和市场化发展的新阶段。本文旨在对该细则的核心要点进行解读,并探讨其将如何深刻影响保险资管行业的股权投资实践。

一、 《细则》出台背景与核心目标

《细则》的制定,是落实国家关于深化金融供给侧结构性改革、引导更多长期资金服务实体经济、特别是支持科技创新和战略性新兴产业发展战略的具体举措。其核心目标在于:

- 明确规范,防控风险:针对保险资金期限长、规模大、要求稳健的特性,系统性地规范股权投资计划的设立、运作、风险管理与信息披露全流程,筑牢风险隔离墙。

- 松绑赋能,提质增效:在严控风险的前提下,适度拓宽投资范围,优化运作机制,提升保险资管机构开展股权投资的专业能力和效率,引导保险资金更有效地转化为资本动能。

- 服务实体,导向明确:强化股权投资计划与国家重大战略、产业政策的契合度,鼓励投向高新技术产业、绿色产业、基础设施等领域,助力经济高质量发展。

二、 核心内容解读

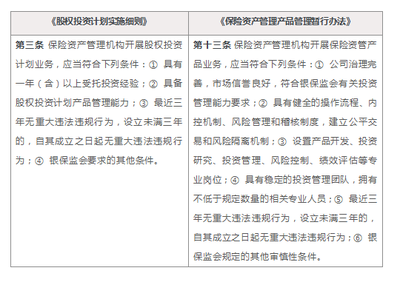

- 参与主体与资质要求:《细则》明确了保险资产管理机构作为管理人、合格投资者作为委托人的基本架构。对管理人的公司治理、专业团队、风险管理体系和过往业绩提出了更具体的要求,强调了“受人之托、代人理财”的专业机构定位。

- 投资范围与负面清单:在允许投资未上市企业股权的基础上,《细则》进一步明确了可投范围,并设置了清晰的负面清单。重点鼓励投向符合国家战略方向的企业,同时严格限制投资于高污染、高耗能、产能严重过剩行业以及房地产开发等领域的项目,体现了鲜明的政策引导性。

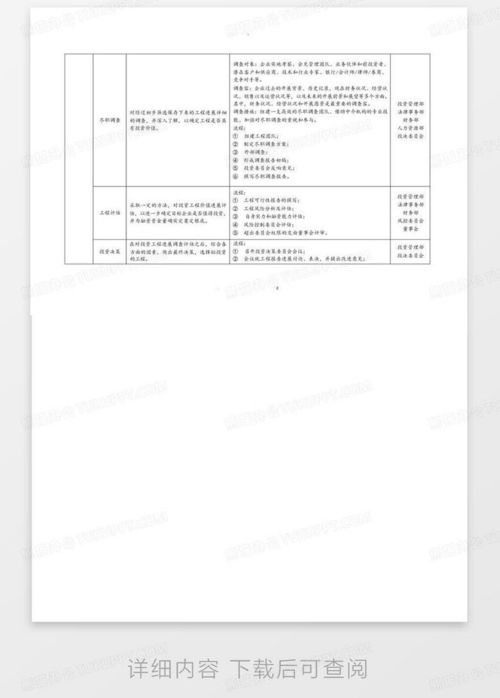

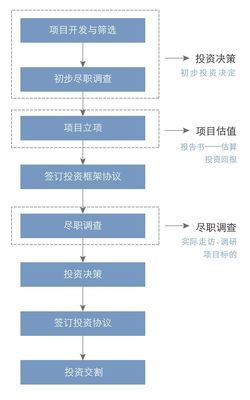

- 运作流程与风险管理:

- 募、投、管、退全链条规范:从计划设立、资金募集、投资决策、投后管理到项目退出,各个环节均有详细的操作指引,提升了流程的标准化程度。

- 风险控制为核心:要求建立健全覆盖信用风险、市场风险、操作风险、流动性风险等的全面风险管理体系。特别强调了关联交易管理、风险准备金计提、压力测试和应急预案的重要性。

- 独立托管与资产隔离:强制要求资产由具备资格的商业银行或金融机构独立托管,确保计划资产与管理人自有资产、不同计划资产之间的严格分离,保障投资者资产安全。

- 信息披露与投资者保护:大幅提升了信息披露的透明度、频率和详细程度。要求管理人定期向投资者报告投资运作、风险状况、重大事项等信息,保障投资者的知情权和监督权,这是保护投资者利益的关键环节。

- 监督管理与法律责任:明确了金融监管部门的监督管理职责、现场与非现场检查方式,以及对于违规行为的处罚措施,为《细则》的有效执行提供了监管保障。

三、 对保险资管行业及股权投资市场的影响

- 对保险资管机构:既是挑战也是机遇。挑战在于合规与风控要求显著提高,专业化能力亟待加强。机遇在于业务空间得到明确指引,具备优秀股权投资能力的机构将脱颖而出,有望打造新的核心业务增长点。

- 对股权投资市场:引入大规模、长周期的保险资金作为“耐心资本”和“聪明资本”,有利于平滑一级市场的周期性波动,为成长性企业,尤其是硬科技、新能源、医疗健康等领域的创新企业提供更稳定的长期资金支持,优化资本市场结构。

- 对实体经济:通过制度化渠道,将巨量保险资金更精准地引向国家需要的重点领域和薄弱环节,促进科技、资本与产业的高水平循环,增强服务实体经济的质效。

四、 未来展望与建议

《股权投资计划实施细则》的落地,为保险资金参与股权投资铺设了更加清晰、安全的跑道。展望未来:

- 保险资管机构需苦练内功,加快提升在行业研究、项目挖掘、价值创造和投后管理方面的核心能力。

- 应积极探索与优秀私募股权基金管理人(GP)的合作模式,实现优势互补。

- 监管层面预计将持续优化配套机制,并在实践中动态调整,以平衡创新、效率与安全的关系。

该《细则》的施行是我国保险资产配置多元化、支持实体经济转型升级的重要制度创新。它标志着保险资金的股权投资从“试水”走向“深潜”,在严控风险的前提下,必将开启保险资管行业高质量发展的新篇章,并为中国股权投资市场注入源头活水。

如若转载,请注明出处:http://www.billiardsupplychain.com/product/42.html

更新时间:2026-02-24 00:10:20