投贷联动实务详解 兴起原因、政策解读、模式与案例分析

一、投贷联动的兴起原因

投贷联动作为金融支持实体经济的重要创新模式,近年来受到广泛关注。其兴起主要源于以下原因:

- 满足科技创新企业融资需求:传统银行信贷难以覆盖轻资产、高风险科创企业,投贷联动通过股权与债权结合,有效填补融资缺口。

- 银行转型压力:利率市场化背景下,银行需拓展中间业务,投贷联动成为提升综合收益的重要途径。

- 政策引导支持:国家鼓励金融支持创新创业,监管部门陆续出台政策鼓励投贷联动试点。

二、相关政策演进

我国投贷联动政策经历从探索到规范的演进过程:

- 2016年原银监会等部门启动投贷联动试点,允许10家银行和5个地区开展业务

- 2018年资管新规明确要求隔离投资与信贷业务,推动规范化运作

- 2020年以来,科创板、注册制改革为投贷联动退出提供更畅通渠道

- 当前政策导向:鼓励银行通过子公司等模式开展投贷联动,强化风险隔离

三、主要业务模式

从实务角度,投贷联动主要存在以下模式:

- 银行与外部投资机构合作模式

- 银行提供贷款,合作机构进行股权投资

- 通过协议约定风险分担和收益分成机制

- 银行内部联动模式

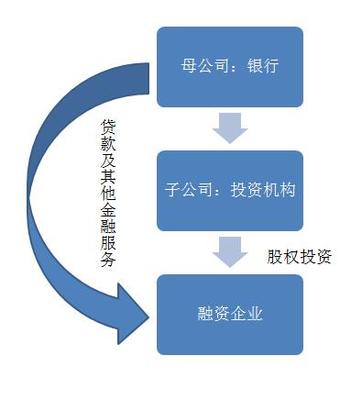

- 银行通过设立投资子公司进行股权投资

- 信贷部门同步提供贷款支持

- 需建立严格的防火墙机制

- 选择权贷款模式

- 银行在提供贷款同时获得认股期权

- 企业上市或被并购时行使期权获利

- 受托资产管理模式

- 银行通过资管计划参与企业股权投资

- 实现表外业务与信贷业务的协同

四、典型案例分析

案例一:某科创企业投贷联动项目

- 企业背景:人工智能领域初创企业,技术领先但缺乏抵押物

- 实施方案:银行A提供2000万元信用贷款,同时通过旗下投资子公司认购5%股权

- 成效:企业获得资金后快速发展,3年后科创板上市,银行通过股权退出获得超额收益

案例二:受托资产管理模式应用

- 项目背景:新能源产业链企业急需扩产资金

- 实施方案:银行B设立专项资管计划,募集资金进行股权投资,同步配套项目贷款

- 风控措施:通过投后管理参与企业经营,设置对赌条款保障投资收益

五、实务操作要点

对投资人而言,开展投贷联动业务需注意:

- 风险控制是首位:建立完善的风险评估体系,避免过度冒险

- 专业团队建设:需要既懂信贷又懂投资的复合型人才

- 合规管理:严格遵循监管要求,确保业务合规开展

- 退出机制设计:提前规划股权投资退出路径,确保收益实现

六、未来发展趋势

投贷联动将继续深化发展:

- 模式创新:将出现更多适应不同企业生命周期的投贷结合产品

- 科技赋能:大数据、人工智能将在项目筛选和风险管理中发挥更大作用

- 监管完善:相关政策将持续优化,为业务发展创造更好环境

投贷联动作为金融服务实体经济的重要创新,既为投资人带来新的业务增长点,也为科技创新企业提供了更加多元的融资支持。在实践中,投资人需要平衡风险与收益,持续优化业务模式,才能在这一领域取得长期成功。

如若转载,请注明出处:http://www.billiardsupplychain.com/product/19.html

更新时间:2026-06-01 08:23:30